نقدینه -بورس تهران روز سهشنبه را با افت 34 درصدی صفوف خرید تا سطح 138 میلیارد تومانی به پایان رساند که در معاملات سال 1402 بیسابقه بوده است. افزایش صفوف فروش سهام در کنار خبر تداوم پذیرش ایرانخودرو و سایپا، بازار سهام را در دوگانگی ریزش یا صعود قرار داده است.

پربیننده ترین خبرها

آخرین خبرها

چهارشنبه 25 مرداد 1402

به گزارش پایگاه خبری نقدینه ، بازار سهام در روند معاملات روز سهشنبه شاهد ریزش تراز بیشتر شاخص هموزن به نسبت افت تراز شاخص کل بود. معاملات دیروز با کاهش تراز شاخصهای سهامی آغاز شد و این روند تا اواخر معاملات روز ادامه داشت. در معاملات روز گذشته شاخص کل بورس تهران 94 صدم درصد و شاخص هموزن 1.32 درصد افت تراز داشتند.

دیروز شاخصهای فرابورسی نیز یکپارچه قرمزپوش بودند. شکاف بین بازدهی شاخص کل و شاخص هموزن در فرابورس همچنان به نسبت بورس تهران بیشتر است و در بین شاخصهای فرابورسی، شاخص هموزن فرابورس با 2.22 درصد افت تراز مشابه معاملات روز دوشنبه، نوسان بیشتری از خود نشان داد.

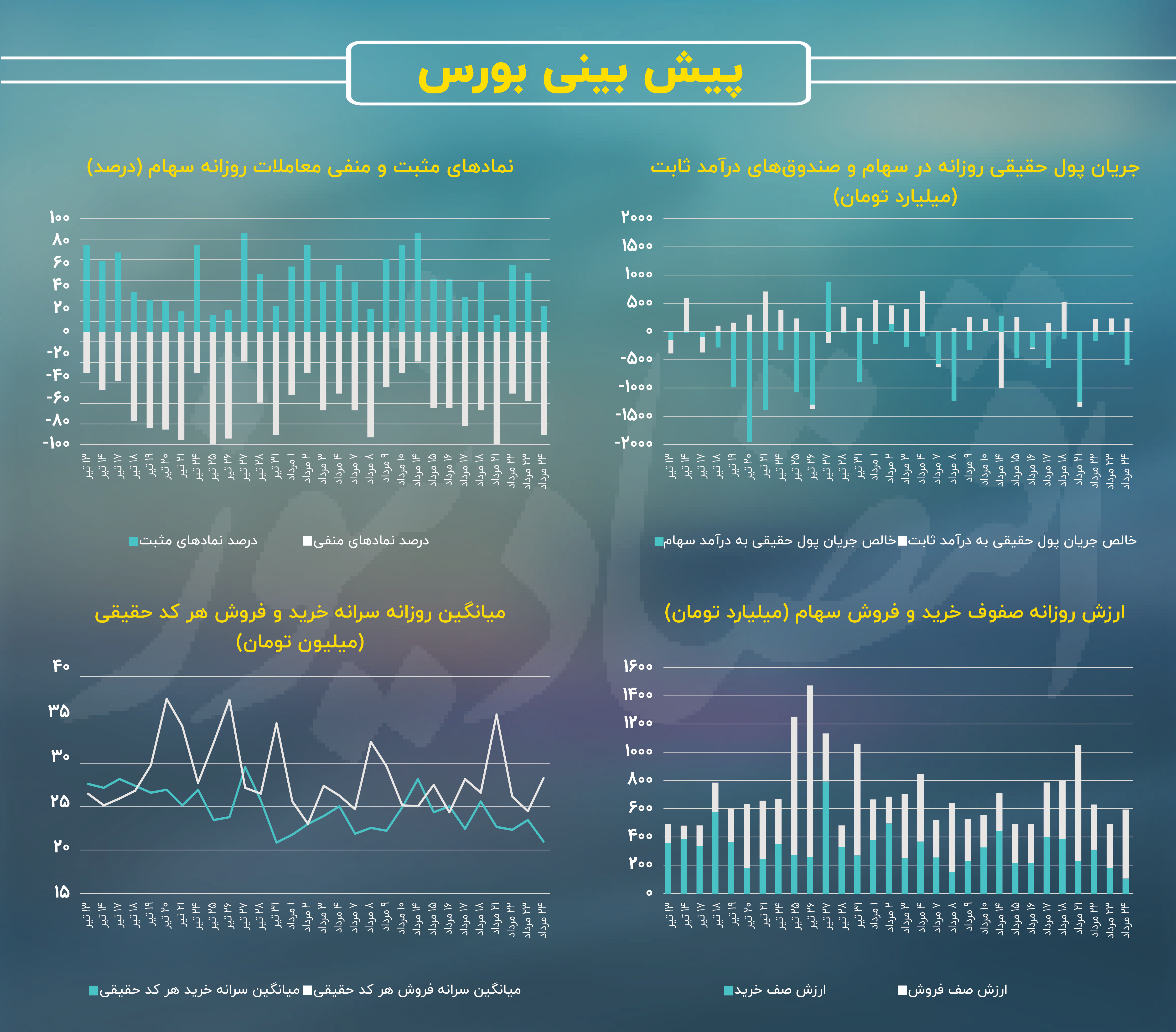

در بین شاخص صنایع نیز صنعت رایانه و فعالیتهای وابسته به آن با 10.3 میلیارد تومان ورود پول حقیقی بالاترین میزان ورود پول حقیقی را در بین صنایع به ثبت رساند. صنعت قند و شکر با 6.1 میلیارد تومان و صنعت اطلاعات و ارتباطات با 2.2 میلیارد تومان در جایگاههای بعدی قرار گرفتند. از سوی دیگر صنعت بانکها و مؤسسات اعتباری با 109.1 میلیارد تومان خروج پول حقیقی بیشترین میزان کاهش مالکیت حقیقی را به ثبت رساند و صنعت فلزات اساسی با 61.3 میلیارد تومان و صنعت محصولات شیمیایی با 50.8 میلیارد تومان دیگر صنایعی بودند که میزان بیشتری از مالکیت حقیقی خود را از دست دادند.

از نظر بازدهی نیز در بین صنایع سنگین بورس تهران، روز گذشته شاخص صنایع انبوهسازی، خودرو و بانکها بیشترین افت تراز را تجربه کردند در حالی که تنها دو شاخص صنعت از میان صنایع سبک در انتهای معاملات امروز با رشد تراز همراه بودند.

روند معاملات سهامی 30 روز اخیر

روز سهشنبه روند معاملات و خرید و فروش سهام به نحوی بود که میانگین سرانه فروش هر کد حقیقی بر خلاف کاهش روز یکشنبه و دوشنبه افزایش یافت و به 27.8 میلیون تومان رسید. این درحالی است که متوسط سرانه خرید هر کد حقیقی در معاملات روز گذشته افت داشت و به 21.3 میلیون تومان رسید که نشان از افزایش شکاف در بین این دو معیار دارد.

خروج جریان پول حقیقی از سهام در معاملات روز سهشنبه به هشتمین روز معاملاتی پی در پی رسید. با وجود کاهش شدید جریان پول حقیقی به وسیله افت ارزش معاملات خرد، خروج پول حقیقی روز سهشنبه شدت بالایی داشت. برآیند معاملات همچنان خروج پول حقیقی از سهام و ورود به صندوقهای درآمد ثابت و یا بازارهای موازی را ترجیح میدهد.

نکته قابل توجه دیگر معاملات دیروز کاهش 34 درصدی صفوف خرید سهام بود درحالی که این معیار در روز دوشنبه نیز 37 درصد افت کرده بود. افت ارزش صفهای خرید سهام تا 138 میلیارد تومان در روز سهشنبه در معاملات سال 1402 بیسابقه بوده و کمترین میزان ثبت شده تا قبل از این روز 182 میلیارد تومان بوده است. کاهش ارزش صفهای خرید روز گذشته با رشد 57.6 درصدی ارزش صفهای فروش همزمان بود. روز گذشته ارزش صفوف فروش بازار به 468 میلیارد تومان رسید.

نکته قابل تأمل دیگر در دادههای معاملات روز قبل بازگشت سهم نمادهای منفی از نمادهای بازار به سطح 80 درصدی بود. معاملات روز سهشنبه در حالی قرمز پوشی 80 درصد نمادهای بازار را به تصویر کشید که این معیار در روز دوشنبه و یکشنبه متعادل شده بود.

قیمتهای جهانی

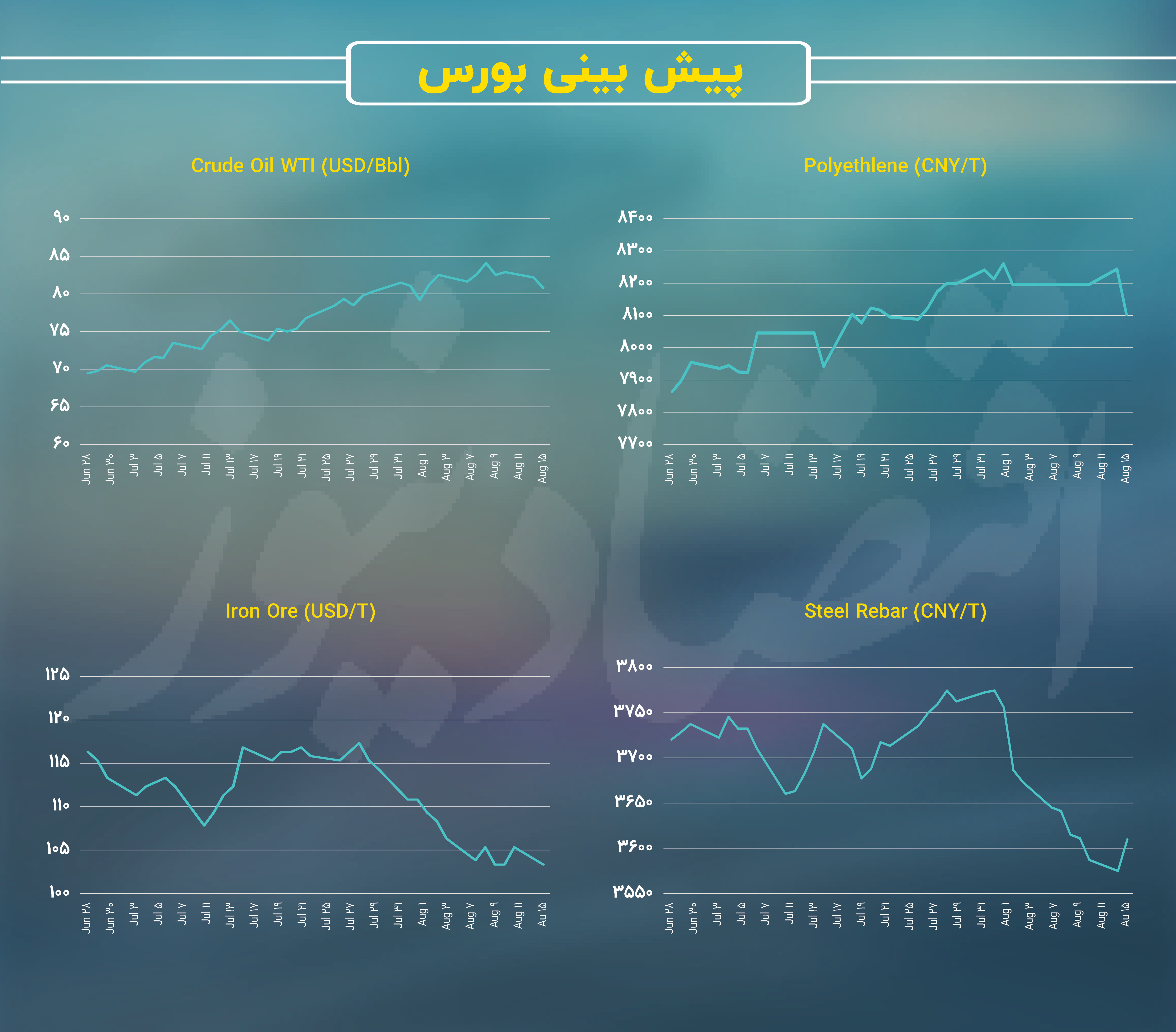

بازارهای جهانی که در دو هفته اخیر شاهد رشد قیمت نفت و دیگر حاملهای انرژی و در تداوم آن، افزایش قیمت محصولات پتروپالایشی بود؛ با اصلاح سبک این قیمتها مواجه است.

در سمت دیگر نیز، قیمت سنگ آهن و فولاد جهانی که مدتی ریزش داشت؛ به سطح حمایتی خود رسیده و تحلیلگران بازارهای کالایی جهان بر این باور هستند که سطح حمایتی این روزها از قدرت بالایی برخوردار است.

دلار بازار آزاد نیز مدتی است که جهش قیمتی نداشته و با توجه به عملکرد ضعیف بازار سهام، می توان بخشی از خروج پول حقیقی را به سوی این بازار عنوان کرد. قیمت اونس جهانی نیز با ریزش همراه بوده و با درنظر گرفتن روند قیمتی دلار که دومین عامل نوسانات بازار طلا در کنار اونس جهانی به شمار میرود؛ بازار طلا نیز یکی از بازارهای پرپتانسیل برای جذب سرمایه حقیقی خارج شده از بازار سهام به شمار میرود.

پیش بینی بورس چهارشنبه

با توجه به روند معاملات روزهای اخیر ، قیمتهای جهانی و خبرهای اثرگذار بر روند معاملات؛ روز جاری با صفهای فروش روز گذشته آغاز خواهد شد. تداوم پذیرش ایرانخودرو و سایپا در بورس تهران یک سیگنال مثبت برای صنعت خودرو به شمار میرود که امکان حمایت از شاخص کل را نیز دارد. البته با توجه به بی اعتمادی سهامداران در این روزها نسبت به نهایی بودن خبرها و رفتارهای هیجانی معاملهگران، امکان ضعف این سیگنال حمایتی نیز وجود دارد.

با این منوال پیش بینی میشود که بورس تهران معاملات امروز را با صف فروش سهام شرکتهای صنایع سنگین آغاز کند؛ در حالی که امکان رشد تراز شاخص صنعت خودرو و ساخت قطعات نیز بالقوهتر است. معاملات امروز احتمالا با خروج پول حقیقی از سهام و ورود اندکی پول حقیقی به صندوقهای درآمد ثابت به پایان برسد.

درباره شاخصهای اصلی بازار سهام نیز برای فردا احتمال رشد در نیمه اول بیشتر از ریزش است اما در خصوص نیمه دوم معاملات امکان بازگشت تراز شاخصهای آماری به سطح ابتدایی روز نیز وجود دارد.

بورس تهران همچنان نیز درگیر تنشهایی است که سیاستگذاریهای اقتصادی جدید دولت ایجاد کرده است. به همین دلیل با برطرف شدن مشکلات هر کدام از صنایع سنگین کشور که به دلیل ابهامات سیاستگذاریها در بلاتکلیفی هستند؛ امکان رشد شاخص آن صنعت و در نهایت رشد شاخص کل نیز وجود دارد.

<###dynamic-0###>