بررسیها نشان میدهد در دوماهه نخست سال جاری بالغ بر چهار میلیون و ۵۰۰ هزار وام در شبکه بانکی به ثبت رسیده که از این تعداد حدود ۸۴ درصد سهم خانوار و مصرفکننده نهایی بوده است به گونه ای که از منظر حجم ریالی تسهیلات ثبت شده، بخش صنعت و معدن بیشترین سهم را داشته است.

پربیننده ترین خبرها

آخرین خبرها

يکشنبه 28 تير 1405

به گزارش پایگاه خبری نقدینه ، بانکها در هر اقتصادی وظیفه دارند منابع مالی را میان خانوارها و بنگاههای اقتصادی توزیع کنند اما اینکه این منابع به چه کسانی، با چه حجمی و در چه قالبی اختصاص مییابد، میتواند تصویری روشن از اولویتهای نظام بانکی و نیازهای اقتصاد ارائه دهد. آمارهای تسهیلات پرداختی نیز دقیقاً به همین پرسش پاسخ میدهند و نشان میدهند چه بخشهایی بیشترین مراجعه را به بانکها داشتهاند و کدام بخشها سهم بیشتری از منابع مالی را جذب کردهاند.

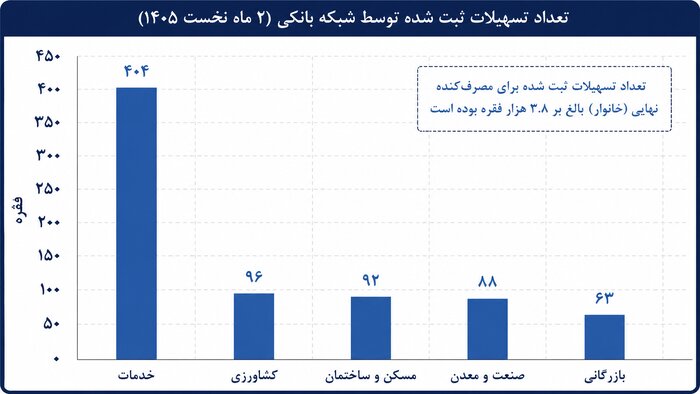

بیشترین تعداد وام به کدام بخش اختصاص یافته است؟

بررسی تسهیلات اعطایی توسط بانکها و موسسات اعتباری طی ۲ ماهه ابتدایی سال ۱۴۰۵ نشان میدهد که از نظر تعداد وامهای ثبت شده، خانوارها فاصلهای چشمگیر با سایر بخشهای اقتصادی دارند. در این مدت حدود ۳ میلیون و ۸۳۹ هزار فقره تسهیلات برای مصرفکنندگان نهایی به ثبت رسیده که نزدیک به ۸۴ درصد کل وامهای پرداختی را شامل میشود. به عبارت دیگر، از هر ۱۰ وام در شبکه بانکی، حدود ۸ وام به خانوارها اختصاص یافته است.

پس از خانوارها، بخش خدمات با ۴۰۴ هزار فقره تسهیلات در جایگاه دوم قرار دارد؛ تعداد وام در بخشهای کشاورزی، مسکن و ساختمان، صنعت و معدن و بازرگانی، هر یک کمتر از ۱۰۰ هزار فقره بوده است.

این امر نشان میدهد که چهره نظام بانکی از منظر تعداد تسهیلات، بیش از هر چیز با وامهای خرد خانوارها شناخته میشود. بخش قابل توجهی از این تسهیلات را وامهای قرضالحسنه ازدواج، فرزندآوری، ودیعه مسکن و سایر وامهای خرد مصرفی تشکیل میدهد؛ وامهایی که هرچند مبلغ بالایی ندارند، اما به دلیل گستردگی جامعه هدف، سهم بسیار بزرگی از تعداد تسهیلات پرداختی را به خود اختصاص دادهاند.

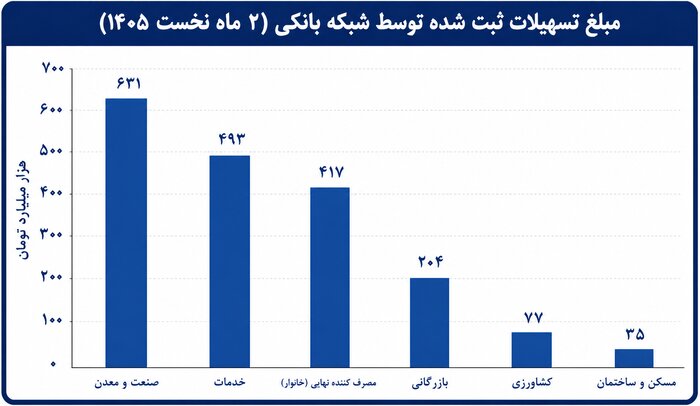

بالاترین مبلغ سهم صنعت و معدن شد

بیشترین مبلغ تسهیلات در فروردین و اردیبهشت سال جاری به بخش صنعت و معدن اختصاص یافته است؛ بخشی که با وجود ثبت تنها ۸۸ هزار فقره تسهیلات، حدود ۶۳۱ هزار میلیارد تومان منابع بانکی را جذب کرده است. پس از آن، بخش خدمات با ۴۹۳ هزار میلیارد تومان و خانوارها با ۴۱۷ هزار میلیارد تومان قرار دارند. این تفاوت نشان میدهد که تعداد بالای وامها الزاما به معنای سهم بیشتر از منابع بانکی نیست.

محاسبه متوسط مبلغ هر وام نیز این تفاوت را بهخوبی نشان میدهد. در دو ماهه ابتدایی سال ۱۴۰۵متوسط هر تسهیلات در بخش صنعت و معدن حدود ۷.۲ میلیارد تومان برآورد میشود که بالاترین رقم در میان بخشهای مختلف اقتصادی است. پس از آن، بازرگانی با متوسط ۳.۲ میلیارد تومان و خدمات با ۱.۲ میلیارد تومان قرار دارند. در مقابل، متوسط هر وام پرداختی به خانوارها تنها حدود ۱۱۰ میلیون تومان است؛ یعنی متوسط هر وام صنعتی حدود ۶۵ برابر بزرگتر از متوسط وام پرداختی به خانوارهاست.

در مجموع، دادهها نشان میدهد شبکه بانکی از یک سو با میلیونها وام خرد، پاسخگوی نیازهای مالی خانوارهاست و از سوی دیگر، بخش عمده منابع خود را از طریق تعداد محدودی وام با مبالغ بالا در اختیار بنگاههای اقتصادی قرار میدهد. بنابراین، اگرچه تعداد تسهیلات عمدتا در اختیار خانوارهاست، اما ارزش تسهیلات بیشتر به سمت بخشهای تولیدی، بهویژه صنعت و معدن، هدایت شده، تا شبکه بانکی بتواند علی رغم حمایت از تولید از خانوار خرد نیز حمایت کند.

<###dynamic-0###>