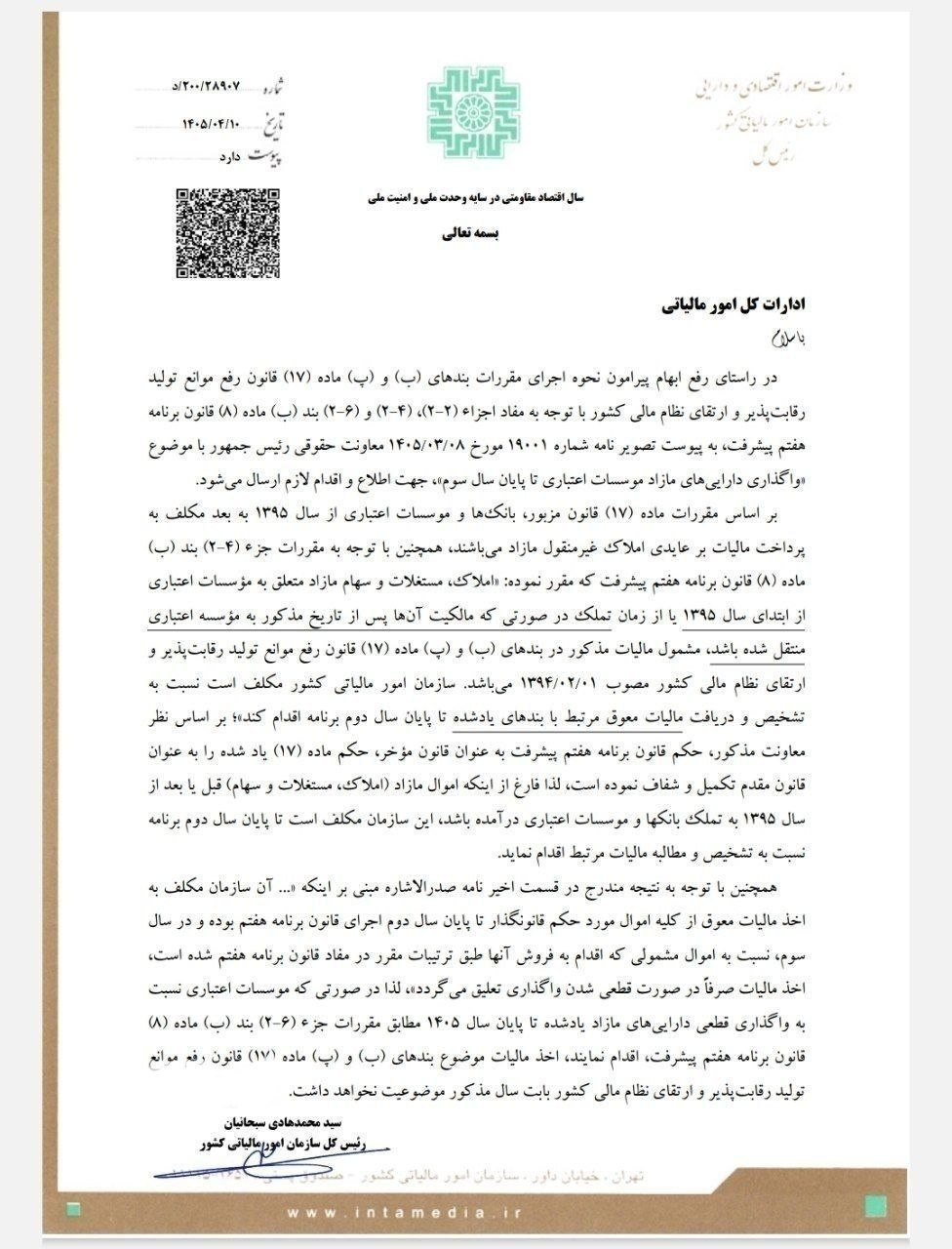

در این بخشنامه آمده است: بر اساس ماده ۱۷ قانون رفع موانع تولید بانکها و مؤسسات اعتباری از سال ۱۳۹۵ مکلف به پرداخت مالیات بر عایدی اموال غیر منقول مازاد هستند. از سوی دیگر بر اساس ماده ۸ قانون برنامه هفتم املاک، مستغلات و سهام مازاد مؤسسات اعتباری از ابتدای سال ۱۳۹۵ مشمول مالیات مذکور در ماده ۱۷ قانون رفع موانع تولید میشود. لذا سازمان امور مالیاتی مکلف است نسبت به شناسایی و دریافت مالیات مذکور تا پایان سال دوم برنامه هفتم اقدام کند.

نظر معاونت حقوقی رئیس جمهور نیز بر این است که ماده ۸ قانون برنامه هفتم (به عنوان قانون مقدم) حکم مندرج در ماده ۱۷ قانون رفع موانع تولید (به عنوان قانون مؤخر) را تکمیل و شفافسازی کرده است؛ لذا فارغ از اینکه املاک، مستغلات و سهام مازاد بانکها و مؤسسات اعتباری از چه زمانی به تملک آنها درآمده است، سازمان امور مالیاتی تا پایان سال دوم اجرای برنامه هفتم باید نسبت به شناسایی و مطالبه مالیات این داراییهای مازاد اقدام کند.

بر اساس نامه معاونت حقوقی ریاستجمهوری، سازمان امور مالیاتی مکلف است تا پایان سال دوم اجرای برنامه هفتم نسبت به شناسایی و اخذ مالیات اموال مندرج در قانون برنامه هفتم پیشرفت اقدام کرده و در سال سوم اجرای قانون برنامه هفتم، اخذ مالیات نسبت به اموالی که فروخته شده، تعلیق میشود.

بنابراین مطابق بخشنامه معاون وزیر اقتصاد به ادارات کل امور مالیاتی، در صورتی که بانکها و مؤسسات اعتباری نسبت به واگذاری قطعی داراییهای مشمول مالیات (اموال مازاد) تا پایان ۱۴۰۵ اقدام کنند، اخذ مالیات مورد نظر ماده ۱۷ قانون رفع موانع تولید (مالیات بر عایدی املاک مازاد) موضوعیت نخواهد شد (ملغیالاثر میشود).