نقدینه - بانک مرکزی با ابلاغ دستورالعمل نحوه محاسبه نسبت خالص داراییهای ثابت،گام تازهای برای مهار بنگاهداری برداشت و با سقفگذاری داراییهای ملکی ونامشهود بانکها،پیام روشنی به شبکه بانکی درباره پایان تساهل در انباشت املاک و داراییهای غیرمولد ارسال کرد.

پربیننده ترین خبرها

آخرین خبرها

شنبه 22 آذر 1404

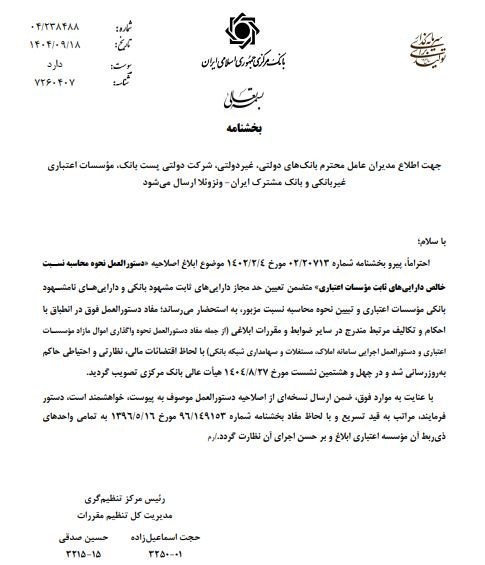

به گزارش پایگاه خبری نقدینه ، بانک مرکزی جمهوری اسلامی ایران در تازهترین اقدام نظارتی خود، اصلاحیه دستورالعمل نحوه محاسبه نسبت خالص داراییهای ثابت مؤسسات اعتباری را به بانکهای دولتی و خصوصی، مؤسسات اعتباری غیربانکی، پستبانک و بانک مشترک ایران–ونزوئلا ابلاغ کرد؛ اقدامی که در ادامه سیاستهای مهار بنگاهداری و ساماندهی داراییهای غیرمولد شبکه بانکی ارزیابی میشود.

این اصلاحیه که پیرو بخشنامه مورخ 4 اردیبهشت 1402 تدوین شده، پس از بازنگریهای نظارتی و با لحاظ الزامات بالادستی، در چهلوهشتمین نشست هیأت عالی بانک مرکزی در تاریخ 27 آبان 1404 به تصویب رسیده است؛ موضوعی که نشان میدهد مدیریت داراییهای ثابت بانکها به یکی از دغدغههای اصلی سیاستگذار پولی تبدیل شده است.

تعیین سقف برای داراییهایی که از مسیر اصلی بانکداری خارج شدند

در متن اصلاحیه، بانک مرکزی بهطور صریح بر تعیین حد مجاز داراییهای ثابت مشهود از جمله املاک، مستغلات و ساختمانها و همچنین داراییهای نامشهود بانکها تأکید کرده و نحوه محاسبه «نسبت خالص داراییهای ثابت» را تشریح کرده است.

هدف از این اقدام، محدود کردن انباشت داراییهایی است که نهتنها کمکی به تأمین مالی تولید نمیکنند، بلکه بخشی از منابع بانکها را از چرخه اصلی تجهیز و تخصیص اعتبار خارج میسازند.

همراستایی کامل با مقررات اموال مازاد و سامانه املاک

نکته قابل توجه در اصلاحیه جدید، همراستاسازی کامل دستورالعمل محاسبه داراییهای ثابت با سایر مقررات مهم بانکی است؛ از جمله دستورالعمل نحوه واگذاری اموال مازاد مؤسسات اعتباری و دستورالعمل اجرایی سامانه املاک، مستغلات و سهامداری شبکه بانکی.

این هماهنگی مقرراتی، امکان پایش سیستمی داراییها، رصد املاک تحت تملک بانکها و افزایش شفافیت ترازنامهها را برای نهاد ناظر فراهم میکند؛ موضوعی که در سالهای اخیر یکی از خلأهای جدی نظارت بانکی بوده است.

پیام روشن بانک مرکزی به شبکه بانکی

بانک مرکزی در متن بخشنامه صراحتاً اعلام کرده که این بهروزرسانی با لحاظ اقتضائات مالی، نظارتی و احتیاطی حاکم بر شبکه بانکی انجام شده است؛ پیامی روشن به بانکهایی که طی سالهای گذشته از مسیر بانکداری حرفهای فاصله گرفته و به سمت تملک داراییهای غیرمولد حرکت کردهاند.

در واقع، اصلاح این دستورالعمل را میتوان سیگنال نظارتی بانک مرکزی برای جمعوجور کردن ترازنامه بانکها و حرکت به سمت افزایش کارایی منابع، کاهش ریسکهای پنهان و ارتقای سلامت مالی شبکه بانکی دانست.

ابلاغ فوری و مسئولیت مستقیم مدیران عامل

در بخش پایانی این بخشنامه، مدیران عامل بانکها و مؤسسات اعتباری موظف شدهاند اصلاحیه دستورالعمل را در اسرع وقت به تمامی واحدهای ذیربط ابلاغ کرده و با استناد به بخشنامه نظارتی سال 1396، بر حسن اجرای دقیق آن نظارت مستمر داشته باشند.

این تأکید، نشاندهنده آن است که بانک مرکزی اجرای این اصلاحیه را صرفاً یک توصیه اجرایی نمیداند، بلکه آن را الزام نظارتی با مسئولیت مستقیم مدیران ارشد شبکه بانکی تلقی میکند.

به گزارش تسنیم، اصلاح دستورالعمل نحوه محاسبه نسبت خالص داراییهای ثابت را باید یکی از معنادارترین اقدامات نظارتی بانک مرکزی در ماههای اخیر ارزیابی کرد؛ اقدامی که نشان میدهد سیاستگذار پولی بهطور جدی در حال بستن گلوگاههای بنگاهداری بانکی و مهار ترازنامههایی است که در سالهای گذشته بهواسطه انباشت املاک و داراییهای غیرمولد، از کارکرد اصلی خود فاصله گرفتهاند.

از منظر تحلیلی، اهمیت این اصلاحیه تنها در تعیین سقف برای داراییهای ثابت خلاصه نمیشود، بلکه همزمانی آن با الزامات واگذاری اموال مازاد و اتصال به سامانه املاک و مستغلات شبکه بانکی، نشاندهنده عبور بانک مرکزی از رویکردهای توصیهای به سمت نظارت دادهمحور، سیستمی و پیشگیرانه است؛ مسیری که امکان دور زدن مقررات و پنهانسازی داراییها را به حداقل میرساند.

در شرایطی که چالش ناترازی، کفایت سرمایه و محدودیت منابع، همچنان از مسائل اصلی شبکه بانکی محسوب میشود، کنترل داراییهای غیرمولد میتواند نقش مهمی در افزایش قدرت تسهیلاتدهی، کاهش ریسک نقدینگی و هدایت منابع به سمت تولید ایفا کند. بهویژه آنکه مسئولیت مستقیم اجرای این دستورالعمل بر عهده مدیران عامل بانکها گذاشته شده و از منظر نظارتی، فضای اغماض گذشته بهطور محسوسی محدود شده است.

در مجموع، این اصلاحیه را میتوان نشانهای از جدیتر شدن رویکرد بانک مرکزی در اصلاح ساختار ترازنامهها و پایان تسامح نسبت به انباشت املاک بانکی دانست؛ رویکردی که در صورت اجرای دقیق، میتواند به یکی از پایههای ارتقای سلامت مالی شبکه بانکی در دوره پیشرو تبدیل شود.

<###dynamic-0###>