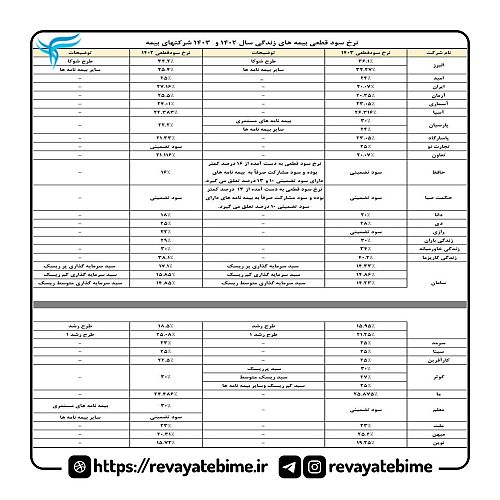

۱. شرکت های با سود قطعی بالای ۳۰٪ در سال ۱۴۰۳

تعدادی از بیمه گران در سال ۱۴۰۳ سودهایی بالاتر از تورم و بعضاً بسیار فراتر از میانگین بازار پرداخت کردهاند. این شرکت ها در صدر جدول بازده اسمی قرار میگیرند:

• بیمه البرز

•طرح شوگای زندگی: ۳۶.۱٪

•سایر بیمه های زندگی اندوخته دار: ۳۲.۲۷٪

• بیمه پارسیان

•بیمه نامه های مستمری: ۳۰٪

•بیمه کوثر

•طرح سود قطعی ویژه: ۳۰٪

• شرکت بیمه زندگی کاریزما

•سود قطعی: ۴۰.۲٪

• شرکت بیمه زندگی خاورمیانه

•سود قطعی: ۳۴٪

• شرکت بیمه زندگی باران

•سود قطعی اعلام شده: ۳۰٪

این گروه از منظر بازده اسمی، برندگان سال ۱۴۰۳ در بازار بیمه های زندگی هستند. در تمام این موارد، سود قطعی نه تنها از تورم ۳۱ درصدی عقب نمانده، بلکه در برخی شرکت ها (به ویژه کاریزما و طرح شوگای البرز) به طور محسوسی بالاتر از تورم قرار دارد. این سطح سود، مستقیماً به افزایش جذابیت محصولات و قدرت رقابتی بالاتر در جذب بیمه های زندگی جدید منجر میشود.

۲. عملکرد شرکت های بزرگ بازار بیمه های زندگی

سه شرکت در سال های اخیر از نظر تعداد بیمه نامه و حجم پرتفوی در صدر بازار بیمه های زندگی قرار داشتهاند. سود قطعی ۱۴۰۳ این شرکت ها بهشرح زیر است:

• بیمه پاسارگاد

•با بیش از ۸ میلیون بیمه شده زندگی

•سود قطعی ۱۴۰۳: ۲۳.۰۵٪

• بیمه ایران

•با حدود کمتر از ۶ میلیون بیمه شده زندگی

•سود قطعی ۱۴۰۳: ۲۰.۰۷٪

• بیمه کارآفرین

•شرکت سوم بازار از نظر فروش بیمه های زندگی

•سود قطعی ۱۴۰۳: ۲۵٪

این سه شرکت اگرچه به سطح سودهای بالای ۳۰٪ نرسیدهاند، اما در مقایسه با بخش عمده بازار، نرخ هایی بالاتر از میانگین ارائه دادهاند. از زاویه تحلیل اقتصادی، این سودها همچنان فاصلهای با تورم دارند، اما با توجه به اندازه پرتفوی، ساختار تعهدات و الزامات احتیاطی، میتوان آنها را در رده عملکرد قابل قبول و نسبتاً رقابتی طبقه بندی کرد.

۳. شرکت های با سود قطعی زیر ۱۵٪؛ زنگ خطر برای بیمه گذاران

در سوی دیگر جدول، شرکت هایی قرار دارند که سود قطعی آنها برای بیمه های زندگی در ۱۴۰۳ به مراتب پایین تر از تورم و حتی پایین تر از متوسط صنعت است. این گروه عملاً بازده واقعی منفی برای بیمهگذاران ایجاد کردهاند.

۳–۱. بیمه سامان؛ تناقض میان عنوان «سبد پرریسک» و بازده واقعی

بیمه سامان به عنوان یکی از شرکت های پرتولید در حوزه بیمه های زندگی، بیمه مرکزی سبد سرمایه گذاری این شرکت را در قالب های «پرریسک، کم ریسک و متوسط ریسک » معرفی نموده است، اما سودهای قطعی اعلام شده برای ۱۴۰۳ در اغلب طرحها به صورت زیر است:

•۱۴.۲۳٪

•۱۴.۳۳٪

•۱۴.۸۶٪

•۱۵.۹۵٪ (بخش عمده طرح رشد)

•تنها در طرح رشد ۱ سود ۲۱.۲۵٪ ثبت شده است.

به جز طرح رشد ۱، سایر نرخ ها بهوضوح زیر ۲۰٪ و فاصله دار با تورم بالای ۳۰٪ هستند.

این به معنای آن است که بخش اصلی بیمه گذاران سامان در محصولات زندگی، از منظر قدرت خرید، کاهش ارزش واقعی اندوخته را تجربه کردهاند. موضوعی که پرسش هایی جدی درباره استراتژی سرمایه گذاری و ساختار ریسک، بازده این شرکت مطرح میکند.

۳–۲. ضعیف ترین عملکردها؛ حافظ و حکمت

دو شرکت در انتهای جدول سود قطعی قرار گرفتهاند:

•بیمه حافظ: دامنه سود بین ۱۰ تا ۱۳ درصد

•بیمه حکمت: سود قطعی ۱۰ درصد

در شرایط تورم بالای ۳۰ درصدی، این ارقام عملاً به معنی زیان واقعی سنگین برای بیمه گذاران است. قرار گرفتن این دو شرکت در پایین ترین رده، نشان دهنده ضعف جدی در مدیریت سرمایه گذاری، محدودیت ابزارهای مالی و نیز احتمالاً ساختار پرتفوی نامناسب است. برای شبکه فروش و بیمه گذاران، این سطح بازده، سیگنال واضحی درباره ریسک انتخاب شرکت محسوب میشود.

۴. جمع بندی روایت بیمه

۱. شرکتهای با سود بالای ۳۰٪ (البرز در طرح شوگای و سایر اندوخته دارها، پارسیان در مستمری، زندگی باران، زندگی خاورمیانه و زندگی کاریزما) در سال ۱۴۰۳ معیار جدیدی برای رقابت در بازار بیمه های زندگی تعیین کردهاند. این نرخ ها، حتی پس از تعدیل با تورم، همچنان جذاب و رقابتیاند.

۲. شرکت های بزرگ بازار (پاسارگاد، ایران، کارآفرین) با سودهای ۲۰ تا ۲۵ درصد، عملکردی میانه اما نسبتاً پایدار ثبت کردهاند. اگرچه فاصله با تورم همچنان قابل ملاحظه است و فضای بهبود در مدیریت سرمایه گذاری وجود دارد.

۳. شرکت هایی با سود زیر ۱۵ درصد، به ویژه سامان (در اکثر سبدها)، حافظ و حکمت، از دیدگاه بیمه گذاران با چالش جدی روبهرو هستند. در این گروه، اندوخته بیمه گذار عملاً در برابر تورم فرسوده شده و شرکتها از منظر رقابت پذیری در بازار بیمه های زندگی، در وضعیت ضعیف قرار گرفتهاند.

۴. برای بیمه گذاران، شبکه فروش و سیاست گذاران، جدول سود قطعی ۱۴۰۳ تنها یک فهرست عددی نیست، آینهای است از کیفیت مدیریت سرمایه گذاری، ترکیب پرتفوی و میزان جدیت شرکت ها در حفظ ارزش واقعی اندوخته های بلند مدت.

این تصویر به روشنی نشان میدهد که فاصله شرکت های پیشرو با عقب ماندگان بازار در بیمه های زندگی، فقط یک اختلاف چند درصدی نیست. شکاف در سطح فهم مالی، استراتژی سرمایه گذاری و مسئولیت پذیری نسبت به حقوق بیمه گذاران است.