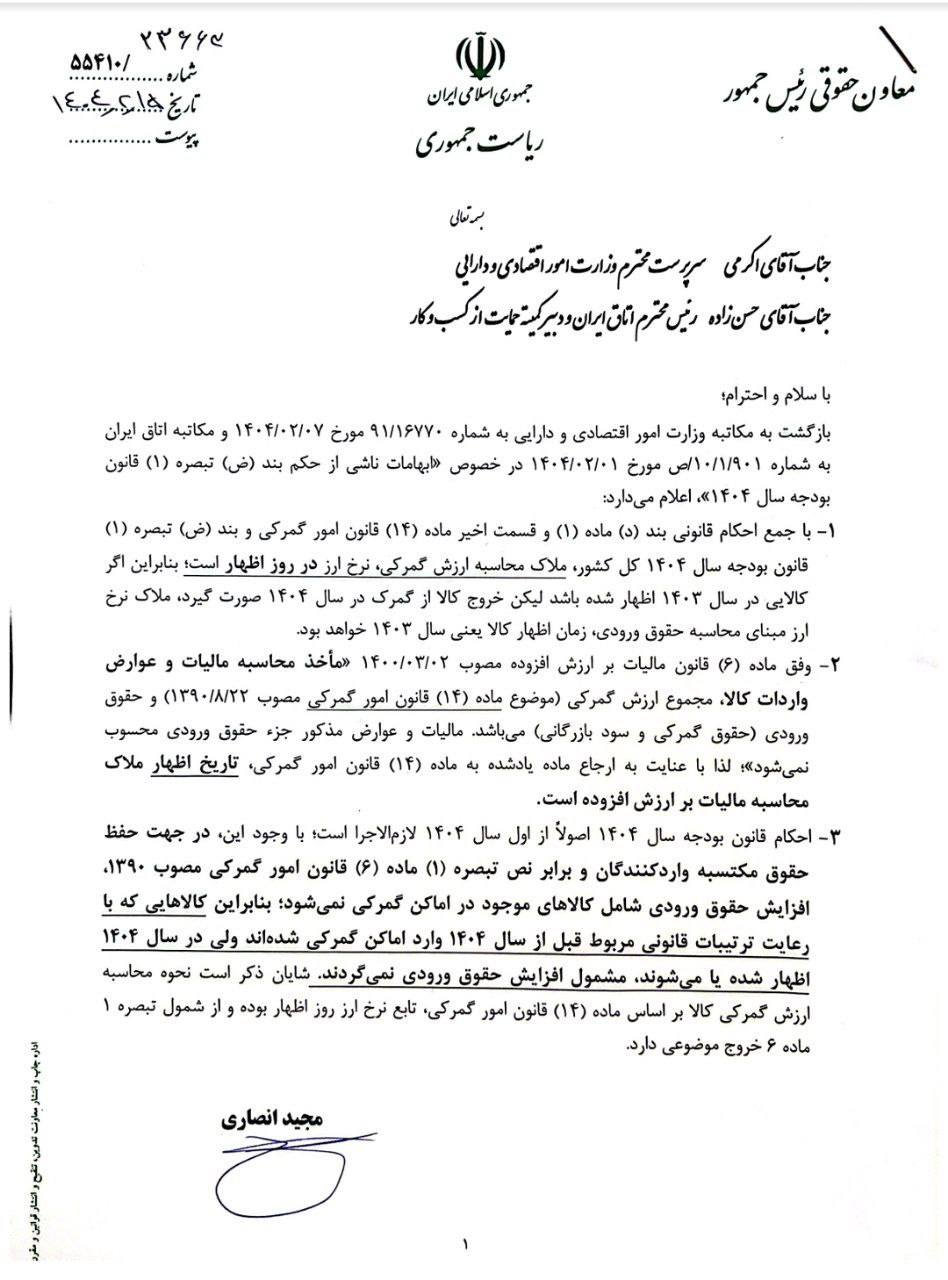

به گزارش پایگاه خبری نقدینه ، در این نامه، مرجع محاسبه مالیات و عوارض کالاهای وارداتی را مجموع ارزش گمرکی کالا و حقوق ورودی شامل تعرفه گمرکی و سود بازرگانی دانسته که در نتیجه ملاک تعیین نرخ مالیات بر ارزش افزوده کالاهای وارداتی، تاریخ اظهار کالاست نه تاریخ خروج از گمرک.

در نامه انصاری به اکرمی، افزایش حقوق ورودی کالاها شامل تغییرات (افزایش) تعرفههای گمرکی و سود بازرگانی، به کالاهای موجود در محوطهها و اماکن گمرکی تعلق نمیگیرد؛ به عبارت دیگر حتی اگر قبل از اظهار کالا، خودِ کالا در محوطههای گمرکی قرار داشته باشد، افزایش حقوق ورودی کالا به آنها تعلیق نمیگیرد.