نقدینه- بررسی نسبت توانگری مالی شرکتهای بیمه در پنج سال متوالی می تواند نشان دهنده مسیر روبه رشد یا رو به نزول آنها باشد ، این بررسی حکایت از ان دارد که چه شرکتهای با برنامه ترمیم مالی در بهبود روند توانگری مالی خود موفق بوده اند و چه شرکتهایی با انحراف از مسیر ، روند نزولی را طی کرده اند.

پربیننده ترین خبرها

آخرین خبرها

سه شنبه 21 دى 1395

نقدینه- بررسی نسبت توانگری مالی شرکتهای بیمه در پنج سال متوالی می تواند نشان دهنده مسیر روبه رشد یا رو به نزول آنها باشد ، این بررسی حکایت از ان دارد که چه شرکتهای با برنامه ترمیم مالی در بهبود روند توانگری مالی خود موفق بوده اند و چه شرکتهایی با انحراف از مسیر ، روند نزولی را طی کرده اند.

به گزارش پایگاه خبری نقدینه، در این گزارش نسبت توانگری مالی شرکتهای بیمه که حوزه فعالیت آنها سرزمین اصلی میباشد، در سال 1391 تا 1395 ارائه شده است. برای درک درست از وضعیت توانگری مالی این شرکتها و وضعیت کلی این شاخص، آمار مربوطه با توجه به سهم این شرکتها از حق بیمه تولیدی کل بازار در سال 94 ارائه شده است.

|

|

جدول 1/ نسبت توانگری مالی شرکتهای بیمه در سالهای 1391 تا 1395

|

|||||

|

سطح توانگری

|

نسبت توانگری مالی اعلامی سال 1395

|

نسبت توانگری مالی اعلامی سال 1394

|

نسبت توانگری مالی اعلامی سال 1393

|

نسبت توانگری مالی اعلامی سال 1392

|

نسبت توانگری مالی اعلامی سال 1391

|

شرکت

|

|

1

|

100

|

100

|

90

|

104

|

55

|

آسیا

|

|

2

|

86

|

111

|

102

|

111

|

63

|

دانا

|

|

1

|

102

|

107

|

101

|

143

|

159

|

البرز

|

|

2

|

76

|

78

|

101

|

40

|

35

|

معلم

|

|

1

|

100

|

108

|

102

|

92

|

67

|

پارسیان

|

|

1

|

232

|

217

|

204

|

241

|

272

|

ملت

|

|

1

|

100

|

138

|

166

|

94

|

146

|

رازی

|

|

-

|

-

|

-

|

5

|

35

|

35

|

توسعه

|

|

1

|

146

|

132

|

113

|

114

|

108

|

سامان

|

|

4

|

33

|

78

|

91

|

71

|

86

|

نوین

|

|

1

|

118

|

115

|

105

|

113

|

251

|

پاسارگاد

|

|

1

|

113

|

100

|

103

|

130

|

120

|

کارآفرین

|

|

2

|

77

|

84

|

91

|

159

|

102

|

سینا

|

|

3

|

58

|

43

|

56

|

118

|

446

|

میهن

|

|

1

|

104

|

76

|

63

|

92

|

501

|

کوثر

|

|

2

|

87

|

130

|

---

|

---

|

---

|

آرمان

|

|

1

|

194

|

339

|

---

|

---

|

---

|

ما

|

|

1

|

738

|

870

|

840

|

1،288

|

1،284

|

اتکایی ایرانیان

|

|

4

|

40

|

51

|

82

|

119

|

97

|

ایران

|

|

2

|

71

|

13

|

74-

|

42

|

167

|

دی

|

|

1

|

366

|

---

|

---

|

---

|

---

|

سرمد

|

|

1

|

179

|

95

|

---

|

---

|

---

|

تعاون

|

سطح ۱: مقدار نسبت توانگري مالي موسسه بيمه برابر با ۱۰۰ درصد و بيشتر است.

سطح ۲: مقدار نسبت توانگري مالي موسسه بيمه برابر با يا بيش از ۷۰ درصد و كمتر از ۱۰۰ درصد است.

سطح ۳: مقدار نسبت توانگري مالي موسسه بيمه برابر با يا بيش از ۵۰ درصد و كمتر از ۷۰ درصد است.

سطح ۴: مقدار نسبت توانگري مالي موسسه بيمه برابر با يا بيش از ۱۰ درصد و كمتر از ۵۰ درصد است.

سطح ۵ : مقدار نسبت توانگري مالي موسسه بيمه كمتر از ۱۰ درصد است.

سطح ۲: مقدار نسبت توانگري مالي موسسه بيمه برابر با يا بيش از ۷۰ درصد و كمتر از ۱۰۰ درصد است.

سطح ۳: مقدار نسبت توانگري مالي موسسه بيمه برابر با يا بيش از ۵۰ درصد و كمتر از ۷۰ درصد است.

سطح ۴: مقدار نسبت توانگري مالي موسسه بيمه برابر با يا بيش از ۱۰ درصد و كمتر از ۵۰ درصد است.

سطح ۵ : مقدار نسبت توانگري مالي موسسه بيمه كمتر از ۱۰ درصد است.

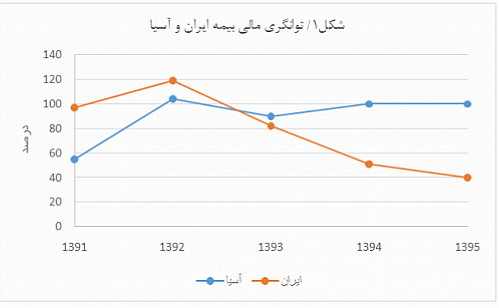

نسبت توانگری شرکتهای بیمه ایران و آسیا که روی هم رفته در سال 1394 ، 50.1 درصد از حق بیمه تولیدی کل بازار را به خود اختصاص داده بودند، در شکل 1 ارائه شده است.

نسبت توانگری مالی بیمه ایران که سهم 40.1 درصدی از کل بازار را داشته است فقط در سال 92 بیشتر از 100 درصد بوده است و بعد از آن سیری نزولی داشته است. این نسبت برای شرکت بیمه آسیا در سال 91 و 93 کمتر از 100 درصد بوده است و در سالهای 94 و 95 معادل 100 درصد بوده که در سطح 1 توانگری مالی قرار گرفته است.

سه شرکت بیمه دانا، البرز و پارسیان در سال 1394 سهم 20.3 درصدی از حق بیمه تولیدی بازار را داشته اند. نسبت توانگری مالی شرکت بیمه البرز در سالهای 1391 تا 1395 بالاتر از 100 درصد بوده است. این نسبت برای شرکت دانا در سال 91 کمتر از 100 درصد بوده است که برای سالهای 92 تا 94 به بالای 100 درصد رسیده اما در سال 95 دوباره به زیر 100 درصد کاهش یافته است که این شرکت را در سطح 2 توانگری قرار میدهد. نسبت توانگری مالی شرکت بیمه پارسیان در سالهای 91 و 92 کمتر از 100 درصد بوده که بعد از آن به بالای 100 درصد رسیده که شرکت را در سطح 1 توانگری قرار داده است.

سهم شرکتهای بیمه معلم، رازی، پاسارگاد، کارآفرین، کوثر در سال 1394 از حق بیمه تولیدی کل بازار روی هم رفته 16.2 درصد بوده است. نسبت توانگری مالی این شرکتها در سال 1391 تا 1395 در شکل 3 ارائه شده است:

نسبت توانگری مالی شرکتهای بیمه پاسارگاد و کارآفرین در سالهای 1391 تا 1395 بالاتر از 100 درصد بوده و در سطح 1 توانگری مالی قرار گرفتهاند. نسبت توانگری مالی بیمه رازی برای سال 92 کمتر از 100 درصد بوده و در سایر سالهای ذکر شده این نسبت بالاتر از 100 درصد بوده است که شرکت را سطح 1 توانگری قرار داده است. نسبت توانگری مالی شرکت بیمه کوثر در سال 91 بالاتر از 100 درصد بوده است. در سالهای 92 تا 94 به زیر 100 درصد رسیده است اما در سال 95 دوباره به بالای 100 درصد افزایش یافته و در سطح 1 توانگری مالی قرار گرفته است. این نسبت برای شرکت معلم فقط در سال 93 بالاتر از 100 درصد بوده است.

سهم سایر شرکتهای بیمه در سال 1394 از حق بیمه تولیدی بازار 13.4 درصد بوده است. نسبت توانگری مالی بیمه سایر شرکتهایی که در سرزمین اصلی فعالیت میکنند در ادامه آمده است:

شرکت بیمه ملت در بازه زمانی ذکر شده از وضعیت خوبی برخوردار بوده است چنانکه در تمامی این سالها سطح توانگری مالی این شرکت در بالای 200 درصد قرار گرفته است. سطح توانگری مالی بیمه سامان نیز طی دوره ذکر شده در بالای 100 درصد قرار گرفته است. این نسبت برای شرکت سینا در سالهای 91 و 92 بالای 100 درصد بوده است اما بعد از آن سیر نزولی داشته و به 77 درصد در سال 95 کاهش یافته که شرکت را در سطح 2 توانگری مالی قرار داده است.

نسبت توانگری مالی بیمه میهن در سال 91 و 92 بالای 100 درصد بوده اما بعد از آن به زیر 100 درصد کاهش یافته است. این نسبت برای شرکت بیمه دی طی دوره زمانی ذکر شده به جز سال 91، زیر 100 درصد بوده است اما شرکت توانسته است از سال 93 به بعد توانگری خود را از سطح 5 به سطح 2 ارتقا دهد. سطح توانگری شرکت بیمه نوین در این بازه زمانی زیر 100 درصد بوده است و در سال 95 به پایینترین حد خود یعنی 33 درصد کاهش یافته که این شرکت را در سطح 4 توانگری مالی جای داده است.

شرکتهای بیمه ما و اتکایی ایرانیان در سطح 1 توانگری مالی هستند. در شرکت اتکایی ایرانیان برای سالهای 1391 تا 1395 نسبت توانگری مالی معادل 1،284 ، 1،288 ، 840 ، 870، 738 میباشد. در شرکت ما برای سال 94 نسبت توانگری مالی 339 و برای سال 95 معادل 194 بوده است. این نسبت برای شرکت آرمان در سال 1394 معادل 130 درصد بوده اما در سال 1395 به 87 درصد کاهش یافته است. سطح توانگری مالی بیمه تعاون در سال 1394 معادل 95 درصد و در سال 1395 به 179 درصد افزایش یافته است. این نسبت برای بیمه سرمد در سال 1395 معادل 366 درصد بوده است. نسبت توانگری بیمه توسعه به دلیل لغو پروانه فعالیت در رشتههای اتومبیل و زندگی، ارائه نشده است. منبع: ریسک نیوز

<###dynamic-0###>