کارشناسان پیش بینی می کنند

خروج پول از بانک ها به سمت مسکن با کاهش نرخ سود

نقدینه- واحدهای مسکونی عرضه شده به بازار در تابستان امسال 60 درصد کمتر از سال قبل خواهد بود و در این حالی است که بخشی از نقدینگی خارج شده از شبکه بانکی در پی کاهش نرخ سود وارد حوزه مسکن می شود.

اظهارات هفته گذشته مسئولان ارشد دولتی از جمله وزیر اقتصاد و رئیس کل بانک مرکزی، کاهش نرخ سود بانکی را از مرحله حدس و گمان و احتمال خارج و قطعی کرده است. فارغ از اینکه کاهش نرخ سود 2 درصد خواهد بود یا بیشتر، این پرسش مطرح است که بازارهای موازی در اقتصاد ایران با کاهش نرخ سود بانکی، دستخوش چه تغییراتی خواهند شد؟ از آنجایی که یکی از حساس ترین این بازارها، حوزه مسکن است، این روزها همه دنبال یافتن پاسخ این پرسش هستند که آیا کاهش نرخ سود بانک ها، تأثیری بر بازار مسکن خواهد داشت یا نه؟

نتایج نظرسنجی خبرآنلاین از کابران نیز تا پایان فروردین ماه گذشته می دهد بیش از 30 درصد پاسخ دهندگان در واکنش به کاهش نرخ سود سپرده های بانکی، پول خود رااز شبکه بانکی خارج و به بازار مسکن منتقل می کنند. درست است که حدود 40 درصد گفته اند، پولهایشان را از بانک خارج نمی کنند ولی خروج 30 درصد از دارندگان سپرده نیز می تواند تأثیر خود را بر شرایط بازار مسکن داشته باشد.

از سوی دیگر بررسی های انجام شده نشان می دهد هیچ کدام از بازارهای مالی دیگر مانند بورس، سکه و ارز در حال حاضر از حداقل توجیه اقتصادی را برای جذب پول های خارج شده از شبکه بانکی را ندارند.

به این ترتیب گذشته از نتایج نظرسنجی، از نظر منطق اقتصادی و کسب سود، همچنان باید بازار مسکن را تنها مقصد نقدینگی خارج شده از شبکه بانکی دانست.

تا اینجا اما مشکلی وجود ندارد. چرا که از حدود سه سال قبل به گفته فعالان بازار مسکن، سرمایه گذاری و کسب و کار در این بازار به شدت گرفتار رکود شده است؛ رکودی که یکی از اصلی ترین علل آن کمبود نقدینگی و خروج منابع مالی از این حوزه است. از این رو در نگاه نخست نه تنها نباید از جریان یافتن منابع خارج شده از بانک ها به سمت بازار مسکن نگران بود بلکه می توان این جابه جایی منابع را عامل ایجاد تحرک و رونق در حوزه ساخت و ساز و سپس تمامی اقتصاد کشور قلمداد کرد.

نگرانی از آنجا پا می گیرد که شرایط عرضه یا به عبارتی تولید مسکن در سال های اخیر را بررسی کنیم؛ منطق ابتدایی اقتصاد حکم می کند در شرایطی که تعادل در یک بازار به نفع تقاضا بهم بخورد، شاهد افزایش قیمت و در بستر زمان گرفتار تورم خواهیم شد.

به عبارت دیگر اگر متناسب با نقدینگی خارج شده از شبکه بانکی و آن مقدار از این منابع که وارد حوزه مسکن خواهند شد، عرضه ای در بازار وجود نداشته باشند، اصلا دور از ذهن نخواهد بود اگر منتظر گرانی مسکن باشیم.

کاهش پروانه های ساخت، کاهش عرضه مسکن یک سال بعد

حال باید دید شرایط ساخت و عرضه مسکن طی سال های اخیر چگونه بوده است؟ کلیدی ترین شاخصی که برای بررسی میزان ساخت و ساز می توان به آن استناد کرد، تعداد پروانه های صادرشده برای ساخت است؛ این شاخص به ما نشان می دهد که چه تعداد مسکن اماده تحویل در بازار وجود دارد که منابع وارد شده به بازار می توانند خریدار آن باشند.

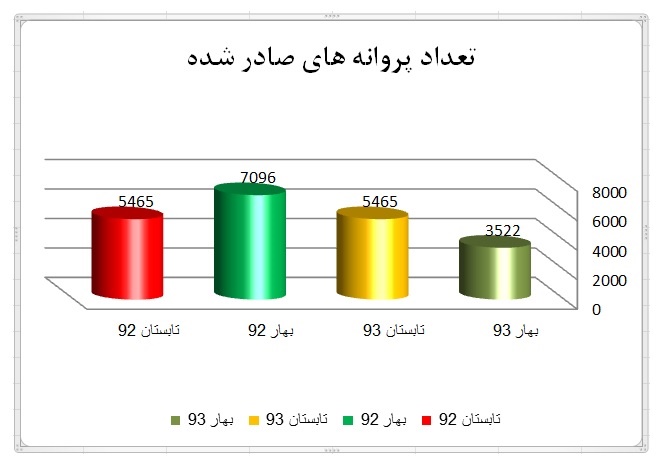

به گزارش مرکز آمار ایران، پروانههای ساختمانی صادر شده در تهران طی تابستان 93 حدود 33.6 درصد نسبت به بهار 93 و 62.1 درصد نسبت به فصل مشابه سال گذشته کاهش داشته است. پروانههای صادر شده برای احداث ساختمان هم نسبت به فصل گذشته حدود 33.7 درصد و نسبت به فصل مشابه سال گذشته حدود 62.2 درصد کاهش داشته است.

شرایط در سایر نقاط کشور هم چندان تفاوتی با تهران ندارد؛ تعداد 34 هزار 237 پروانه ای ساختمانی توسط شهرداری های کشور صادر شده است که نسبت به فصل گذشته حدود 45.5 درصد و نسبت به فصل مشابه سال گذشته حدود 38.4 درصد کاهش داشته است.

به این ترتیب می توان گفت از آنجایی که متوسط زمان ساخت واحدهای مسکونی در کشور بین 12 تا 18 ماه است، تعداد مسکن عرضه شده به بازار در تابستان سال 94 با کاهشی حداقل 30 درصدی نسبت به مسکن عرضه شده در بهار 94 و افتی 62 درصدی نسبت به تابستان سال 93 مواجه خواهد بود. این در حالی است که منابع جدیدی که شاید بتوان بر مبنای نظرسنجی خبرآنلاین، این منابع را همان 30 درصد در نظر گرفت، وارد بازار مسکن خواهد شد و تقاضای بیشتری را شکل می دهد.

خریداران خانه های کلنگی و زمین هم کم شدند

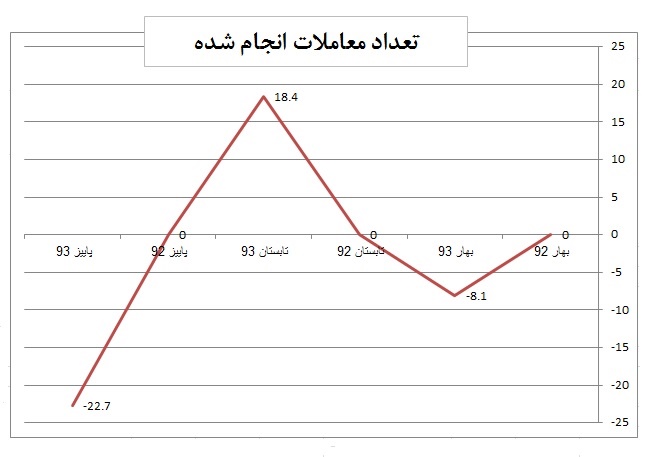

آمارهای منتشر شده از شرایط بازار در پاییز سال گذشته نیز می تواند مؤید این پیش بینی باشد؛ بنا بر اعلام مرکز آمار ایران، تعداد معاملات فروش زمین یا زمین ساختمان های مسکونی کلنگی انجام شده از طریق بنگاه های معاملات ملکی در شهر تهران نسبت به فصل قبل 22.7 درصد کاهش داشته است بنا بر این از آنجایی که ساخت و سازهای جدید عمدتا در خانه های مسکونی کلنگی انجام می گیرد، کاهش معامله خانه های کلنگی می تواند به معنای کاهش سرمایه گذاری برای ساخت باشد.

این در حالی است که تعداد معاملات فروش زمین یا زمین ساختمان های مسکونی کلنگی انجام شده در تابستان 93 نسبت به 92 حدود 18.4 درصد افزایش داشته و در بهار 93 نسبت به بهار 92 حدود 8.1 درصد کاهش داشته است.

مسکن گران می شود یا نه؟

از مجموع ابن مقایسه های نسبتا طولانی شاید بتوان این گونه نتیجه گرفت که اگر پیش بینی ها و نظرسنجی ها درست باشد و بخشی از نقدینگی جمع شده در بانک ها در قالب سپرده ها پس از کاهش نرخ سود بانکی از بانک ها خارج شود، به احتمال فراوان سر از بازار مسکن درمی آورد. این نقدینگی جدید به جای اینکه در ساخت و ساز ورود پیدا کند، صرف خرید خواهد شد و این در شرایطی که تعداد واحدهای مسکونی عرضه شده نسبت به سال قبل کاهش پیدا کرده است به افزایش قیمت ها منجر می شود.

در این حالت اگر مسئولان ایده ای برای مدیریت بازار نداشته باشند هیچ بعید نیست که اتفاقات سال های 85 و 86 تکرار شود و با رونق خرید و فروش تنها شاهد بالا گرفتن تب رفتارهای سوداگرانه در حوزه مسکن باشیم.